Los autobuses no son contrarios a los coches, se complementan. Si no sabes conducir y no tienes carnet, te vas a coger un bus. Eso no quita para que mucha gente vaya en su coche e incluso los haya que van con chófer particular. Las primeras preguntas a la hora de invertir (después de las pertinentes del riesgo, horizonte temporal, etc.) deberían ir enfocadas a cuánto sé de inversión, qué tiempo le quiero dedicar, qué costes quiero asumir…

La gestión activa no es mejor ni peor. La pregunta es si es mejor para ti.

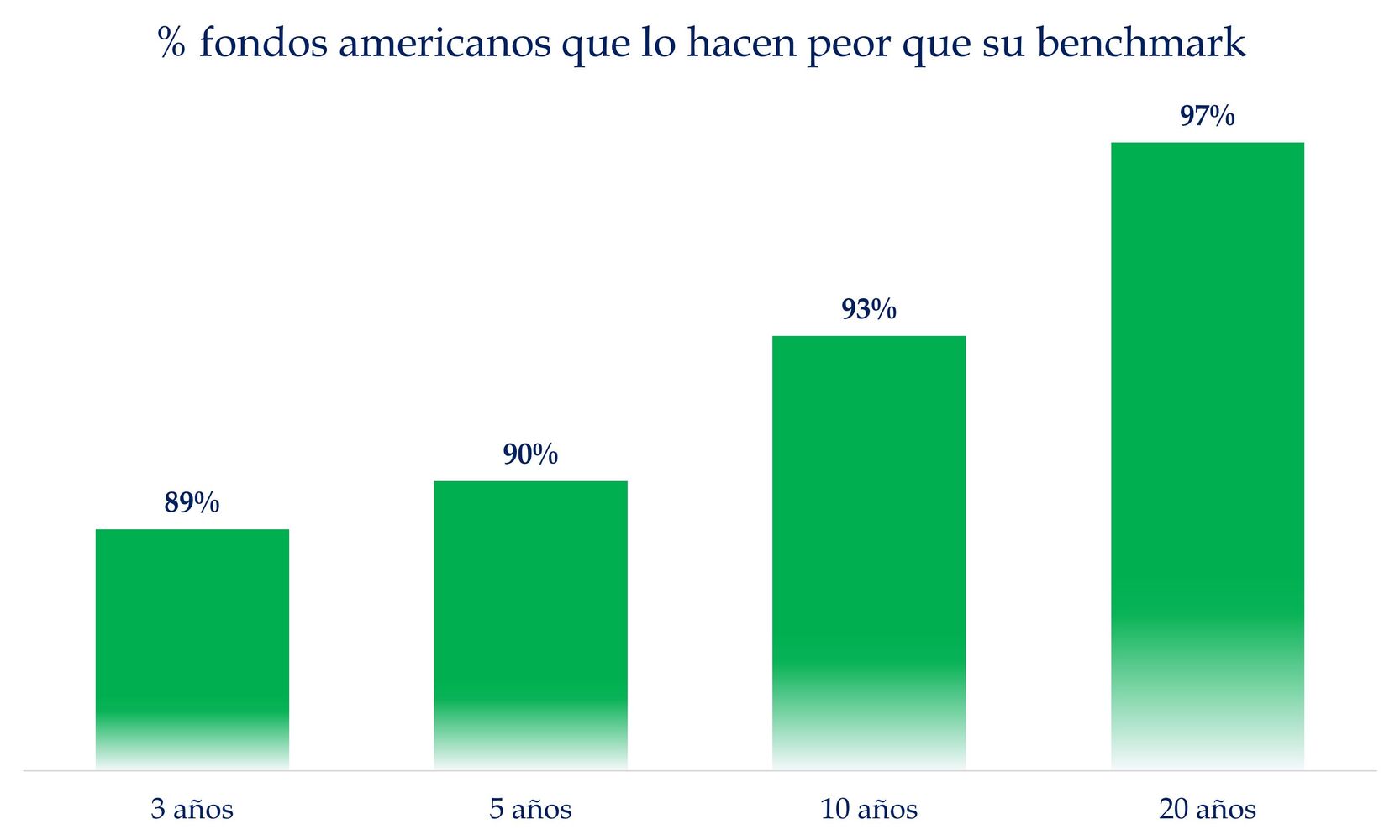

Fuente: Carlos Arenas Laorga

Uno ve el gráfico y piensa que lo mejor es indexarse. Primer y gravísimo error. La inversión indexada es como una Thermomix. Es eficaz, te da las recetas, menos tiempo, facilita las cosas…

Si no tienes conocimientos de cocina, es perfecto. Puedes hacer ciertos platos bastante premium y que salen muy bien, como si supieras. Así que, si no sabes de inversión, no te metas a gestionar tu propia cartera. Piensa en la Thermomix. Aquí se trata de una disciplina de seguir la receta y las cantidades que te va mandando el robot de la cocina. Cada mes metes tus 100 euros. Te olvidas. Cuando caen los mercados metes un poco más. Fin.

Si de verdad entiendes cómo funciona el mercado (ninguno lo sabemos, pero me entiendes) y puede dedicarle tiempo, sabiendo de fondos, ahí ya cambia la peli. Una buena gestión activa genera Alpha, especialmente en mercados menos eficientes. Saber cuándo introducir small caps, algo más de emergentes, un retorno absoluto, mayor exposición a determinado sector o región… Todo esto hace que tengas, de forma habitual, no siempre, unas rentabilidades mejores. Eso sí, no vale un fondo de gestión activa y olvidarse. Quizá lo podamos tener muchos años, pero normalmente reduciremos o aumentaremos exposición. Esta es la idea, activa.

Y muchas personas que hacemos gestión activa tenemos una pequeña parte indexada. Sí, una exposición fácil a la beta. No necesariamente está mal. Pero hay que tener conocimientos, tiempo, revisar la cartera, leer informes, estudiar, seguimiento macro… Si no te ves leyendo un informe un domingo por la tarde sobre Jackson Hole y sus implicaciones en la rentabilidad de los países emergentes por la depreciación del dólar, quizá no seas de gestión activa. Y no es malo.

Y hay otra alternativa que, para ti, puede ser la mejor. Digo puede. A cada cual le viene mejor una u otra, no hay reglas aplicables a todos. Me refiero a la gestión discrecional.

Si tienes conocimientos, pero tu día a día te absorbe (lo cual es muy habitual), lo más racional no es indexarte, sino delegar en profesionales, contratar un servicio de gestión de carteras que tome decisiones alineadas con tus objetivos y tu perfil.

Es como tener tu pequeño family office, pero sin tener que estar forrado. Muchas entidades hoy en día lo ofrecen. Algunas con más tino que otras, todo hay que decirlo. Si estás pagando una comisión por ello y no te generan Alpha, pues mal… El diseño de tu cartera lo hacen expertos que se dedican casi todo el día a reunirse con gestoras y estudiar el mercado. Normalmente saben. Los hay buenos, malos y reguilares, como en todas partes. No juzgues a la gestión discrecional por haberte encontrado con alguien que no aportó Alpha.

Y, por cierto, aunque pagues comisión, accedes a clases de fondos más baratas y pudiendo saltarte mínimos de inversión, lo cual no está nada mal. De hecho, si medidos los costes de una gestión discrecional (comisión explicita) y de hazlo tú por tu cuenta (coste implícito) no hay un ganador. Depende de los fondos, te sale más caro una u otra forma de invertir. Es muy pequeña la diferencia.

Vamos, que debes elegir qué modelo se adapta a ti. Quien defenestre la indexación per se, tiene papeletas de ser un cuñado. El debate gestión activa vs pasiva no es un debate entre el bien y el mal. ¿Gym o por tu cuenta y con una dieta? Pues depende…

La estrategia óptima depende de ti, no del índice. Si no sabes de inversión, indexarte es probablemente tu mejor decisión. Si sabes y tienes tiempo, no desperdicies tu ventaja: atrévete a gestionar (o elige buenos gestores activos). Y si sabes, pero no tienes tiempo… confía tu patrimonio a profesionales cualificados.

En la vida hay muchos tonos de grises. No se trata tanto de lo que vas a hacer, sino cómo y por qué. Tienes que conocerte como inversor, esta es la primera parte siempre. Y, si estás pensando en invertir y no te conoces como inversor, quizá este artículo pueda ser el primer paso. Objetivos, horizonte, nivel de riesgo, conocimientos. Como decía aquel frontispicio griego: conócete a ti mismo (y no es fácil, aunque esto ya lo digo yo, no los griegos).

QvaClick recopila noticias desde fuentes oficiales y públicas. Los derechos pertenecen a sus respectivos autores y editores. QvaClick no se hace responsable de los contenidos externos enlazados.

En QvaClick puedes lanzar tu proyecto hoy mismo o empezar a vender tus servicios. ¡Conéctate con clientes y freelancers en un solo lugar!

Tu espacio digital para contratar y ofrecer servicios freelance con enfoque latino y visión global.

Copyright 2025 © QvaClick. All Rights Reserved.